Тем не менее, он продолжает сохранять фундаментальное значение для народного хозяйства, сдерживая его от еще более глубокого кризиса.

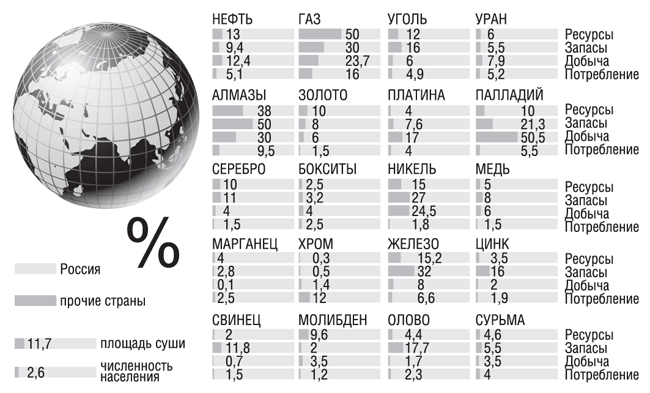

Следует помнить, что Россия унаследовала от СССР положение самой обеспеченной страны минерально-сырьевыми ресурсами. Доля России в мировых ресурсах нефти составляет 13%, газа – 50%, угля – 12%, свинца, цинка, кобальта, никеля, железа от 10 до 36% и т.д. (рис.1).

Economic recession, its sources and influence upon the mineral and raw material potential

The author characterizes Russia's mineral and raw material complex and distinguishes its role in the world economy, particularly in the energy sector. He proves that the existing resource exporting trend adversely affects the development of the country's economy. He lists the main problems of Russia's mineral and raw-material complex and proposes a number of specific solutions.

В стране открыто и разведано около 20 тысяч месторождений полезных ископаемых, из них третья часть введена в освоение. Крупные и уникальные объекты (около 5% общего числа) заключают почти 70% разведанных запасов и обеспечивают до половины добычи минерального сырья в стране.

Рис. 1.

Рис. 1.

Положение МСБ России в структуре мирового минерально-сырьевого комплекса.

(Источник: Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2007 году», МПР. 2008.)

Стоимость разведанных и предварительно оцененных запасов минерального сырья на территории РФ оценивается примерно в 28,5 трлн. долл., оценка прогнозных ресурсов приближается к 140 трлн. долл. Более двух третей из них приходится на топливно-энергетические ресурсы. Ежегодно из недр страны извлекаются полезные ископаемые на общую сумму около 150 млрд. долл.

Активы минерально-сырьевого комплекса России составляют почти 40% всех основных фондов промышленности страны и 13% их балансовой стоимости; предприятиями МСК выпускается 50-60% промышленной продукции. Минерально-сырьевой комплекс обеспечивает 30-36% валового внутреннего продукта, более 50% доходной части федерального бюджета и 100% поступлений в стабилизационный, резервный фонд и фонд национального благосостояния России. Экспорт российских полезных ископаемых обеспечивает более 70% валютных поступлений в страну. Так только в 2007 г. продано за рубеж товаров на сумму 335 млрд. долл., из них минеральных продуктов и изделий из них – почти на 273 млрд. долл. Таким образом, доля продукции минерально-сырьевого комплекса в суммарном экспорте страны составила более 80%. Стоимость энергоносителей в общем объеме экспорта составила 216 млрд. долл., или 64,5%.

Наиболее важна роль России как одного из главных экспортеров топливно-энергетического сырья: она удовлетворяет почти четверть мировых потребностей в природном газе, являясь главным его поставщиком на мировой рынок, 10% спроса на нефть, уступая по объемам ее экспорта только Саудовской Аравии, и занимает третье место в мире после Австралии и Индонезии по экспорту каменного угля, обеспечивая почти 12% его продаж на мировом рынке.

За рубеж направляется значительная часть добываемой в России нефти (как правило, не менее 40%). В 2007 г. экспортировано 53,2% добытой нефти.

Российский экспорт энергоносителей в последние годы увеличивается. Особенно это характерно для сырой нефти – за период 2000-2004 гг. экспорт ее вырос в 1,8 раза. По мнению аналитиков Российской академии наук, Россия пока не вышла из начальной стадии освоения ресурсов нефти и газа, что вызывает большие сомнения. Из всех начальных суммарных ресурсов нефти в России 16% составляет накопленная добыча, 17% – детально разведанные и 8% – предварительно оцененные запасы. Перспективные и прогнозные ресурсы близки к 60%. На накопленную добычу природного газа приходится всего лишь 5% от начальных суммарных ресурсов, на детально разведанные запасы – 20%, на предварительно оцененные – 7%. Вместе с тем продолжает ухудшаться структура разведанных запасов нефти. Происходит опережающая разработка наиболее рентабельных частей месторождений и залежей. Вновь подготавливаемые запасы сосредоточены в основном в средних и мелких месторождениях и являются в значительной части трудно извлекаемыми. В настоящее время объем трудноизвлекаемых запасов составляет более половины разведанных запасов нефти.

Анализ, выполненный Роснедра, показывает, что до 2010-2012 гг. нефть в России будет добываться, в основном, из разрабатываемых и подготовленных ранее к освоению месторождений. Ввод в эксплуатацию новых объектов потребуется с 2012 г., а с 2020 г. необходимо интенсивное освоение новых нефтегазоносных бассейнов - в пределах Восточной Сибири, севера Европейской части страны, морского шельфа и некоторых других.

В 2003-2005 гг. поставки российского газа заметно выросли, но очень теплые зимы 2006-2007 гг. снизили спрос на него как в Европе, так и внутри страны. Стабильно растут продажи за рубеж каменного угля, цена на который поднималась вслед за ростом цен на нефть.

Значительна доля России в экспорте драгоценных металлов. Обладая таким объектом, как месторождения Норильского рудного поля, страна обеспечивает около 60% мирового экспорта палладия и почти 15% – платины (второе место после ЮАР), а также более 30% мировых поставок рафинированного никеля и 3,8% – рафинированной меди. По экспорту золота Россия находится на седьмом месте в мире; из России поступает почти 4% драгоценного металла, обращающегося на мировом рынке.

Почти пятая часть калийных удобрений, продаваемых на мировом рынке, получена из руд Верхнекамского месторождения в Пермском крае. Россия является практически единственным поставщиком на мировой рынок высококачественного апатитового концентрата, обеспечивая около 7% мировых поставок фосфорного сырья. В значительных объемах экспортируются другие полезные ископаемые и продукты, получаемые при их переработке, такие как железные руды и сталь, медь, алюминий, различные ферросплавы, титановая продукция.

Экспорт энергоносителей является базой экономики России, которая, таким образом, в огромной степени зависит от мировых цен на них, прежде всего на нефть.

Начиная с конца 1980-х годов мировые цены формируются на трех биржевых площадках, где реализуются нефть и нефтепродукты: Нью-Йоркской (NYMEX) и Сингапурской (SIMEX) товарных биржах и Лондонской нефтяной бирже (IPE). Однако оборот реальной нефти на этих биржах составляет менее 1% общего объема международной торговли. В основном же на биржах торгуется не сама нефть, а фьючерсные контракты и опционы на поставку (покупку) нефти по согласованной цене в будущем. То есть цены на нефть формируются не в ходе купли-продажи реального товара, а в процессе торговли финансовыми инструментами.

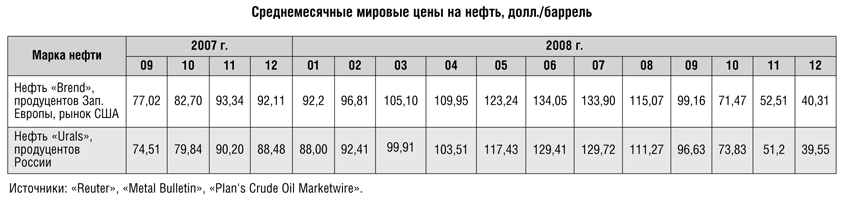

Таблица 1.

Таблица 1.

Нельзя также не учитывать ряд факторов, влияние которых действует постоянно. Важнейшим из них является естественное падение добычи на крупнейших разрабатываемых месторождениях мира, которое составляет около 4-5% в год. Нельзя не упомянуть также об увеличении сложности нефтедобычи в мире.

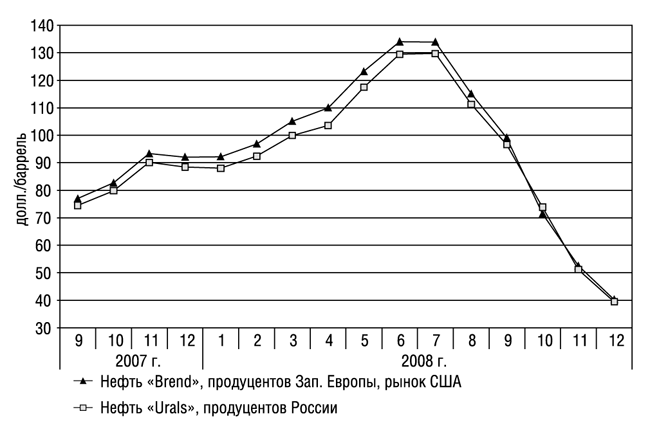

Кроме того, уже в середине 2008 г. в США – главном в мире потребителе нефтепродуктов – начал фиксироваться спад их использования, связанный с тяжелым финансовым положением в стране. Затем этот процесс затронул страны ЕС, а вскоре и основные страны – локомотивы роста спроса на энергоносители – Китай и Индию. Это привело к снижению мирового спроса на энергоносители. И именно в этот период производство нефтепродуктов в мире увеличилось, из-за чего образовались значительные складские запасы. Все это вместе и привело к «обвалу» цен на нефть – в декабре 2008 г. она упала по сравнению с пиковыми летними значениями почти в три раза, до 40,3 долл./барр. марки «Brend» (табл.1, рис.2).

Рис. 2.

Рис. 2.

Динамика среднемесячных мировых цен на нефть

Страны ОПЕК пытаются стабилизировать мировой нефтяной рынок, сокращая объемы добычи. Однако пока динамику цен переломить не удается, поскольку вывод капитала из нефтяных фьючерсов продолжается, спекулятивные деньги, вложенные в поставки нефти, переводятся в другие сферы, что поддерживает тенденцию к снижению мировой цены.

Можно предполагать, что как минимум до конца года нефтяные цены продолжат снижение, что, безусловно, окажет серьезное влияние на экономику стран-экспортеров нефти, в число которых входит и Россия.

По разведанным запасам нефти Россия находится в группе лидеров, занимая пятое место после Саудовской Аравии, Канады, Ирана и Венесуэлы. На долю этих стран приходится более половины мировых извлекаемых запасов нефти, в том числе на долю России – 8,3%.

Перспективы экспорта угля из России можно считать обнадеживающими – запасы их в стране достаточно велики, чтобы удовлетворить растущие внутренние потребности и обеспечить значительный рост поставок за рубеж. Объемы международной торговли углем, как ожидается, к 2025 г. увеличатся в 1,3-1,4 раза и достигнут 1000-1100 млн. т, при этом доля энергетического угля составит 72% объема поставок.

На рынках большинства твердых полезных ископаемых в период с 2003 г. по середину 2008 г. наблюдался покупательский ажиотаж и спровоцированный им рост цен. Первопричиной этого следует, очевидно, считать китайское «экономическое чудо», благодаря которому рост спроса на большинство металлов превысил все ожидания. Сыграл свою роль и рост цен на энергоносители, чья стоимость закладывается в цену любого продукта, производимого в мире, в том числе и сырьевых товаров.

Важно отметить, что, помимо роста мирового спроса на минерально-сырьевые товары, в основном со стороны Китая, в последние годы важную роль на мировых рынках играл еще один фактор: сырье многих металлов стало, наряду с энергоносителями, привлекательным инструментом для инвестиций. Так, за период 2003-2007 гг. производство меди лишь однажды, в 2004 г., оказалось выше ее потребления, а избыточное предложение меди на мировом рынке составило за это время 2,5 млн. т. Тем не менее, среднегодовая цена на рафинированную медь сорта «А» на ЛБМ в 2007 г. выросла по отношению к 2002 г. в 3,5 раза – с 2048 долл./т до 7118 долл./т.

Такое же положение отмечалось и для многих цветных и черных металлов, но особенно ярко спекулятивный фактор проявил себя на рынках благородных металлов.

Начиная с 2002 г. цена на золото на мировом рынке драгоценных металлов устремилась вверх и выросла к 2007 г. почти в 2,5 раза. Однако этот «взлет» не был обусловлен превышением спроса над предложением, напротив, начиная с 2004 г. на рынке предлагалось золота больше, чем требовалось. В такой ситуации цены должны были снижаться, однако этого не происходило.

Еще более показательна в этом отношении ситуация на рынке платиноидов. На мировом рынке на протяжении последних пяти лет стабильно наблюдается переизбыток платиноидов, колеблющийся в пределах 25-50 т. Однако это касается только палладия, большие объемы которого поступают из России. В итоге, например, в 2007 г. рыночный профицит палладия в мире составил 53,3 т – почти 23% его мирового потребления.

Таблица 2.

Таблица 2.

Таким образом, резкий рост цен на большинство сырьевых товаров в последние годы далеко не всегда был вызван реальным рыночным дефицитом, в чем окончательно убеждают последствия разразившегося летом 2008 г. глобального финансового кризиса, который привел к широкомасштабному оттоку инвесторов с торговых площадок. Наиболее ярко это, безусловно, проявилось опять-таки на рынках драгоценных металлов: цены на золото в декабре 2008 г. оказались уже на 17% ниже, чем в марте; в течение мая-декабря котировки платины упали в среднем почти на 50%, цены на палладий – на 60% (табл.2).

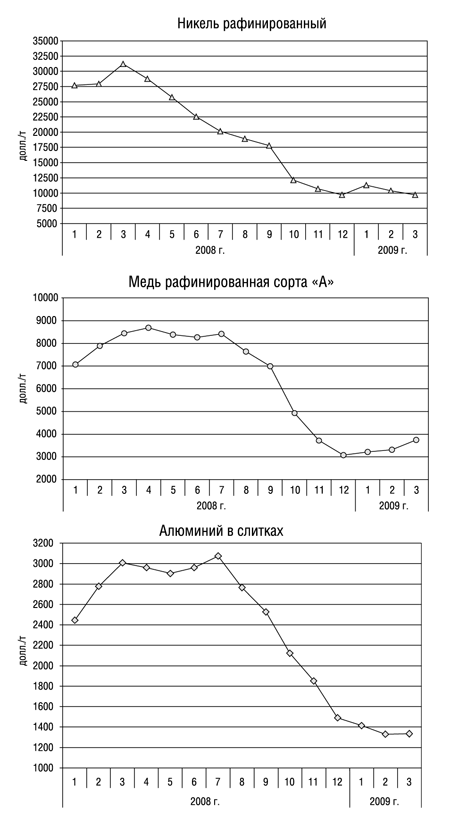

Другие биржевые металлы отреагировали на финансовый кризис сходным образом: средняя за девять месяцев 2008 г. цена на рафинированный никель на ЛБМ упала по сравнению с 2007 г. в полтора раза; медь подешевела в декабре по сравнению с майским максимумом в 2,8 раза; алюминий, который еще в июле стоил более 3071 долл./т, уже в декабре подешевел более чем в 2 раза, до 1490,4 долл./т. В 1-ом квартале 2009 г. тенденция снижения цен продолжилась, хотя и более медленными темпами, за исключением рафинированной меди (табл.3, рис.3).

Таблица 3.

Таблица 3.

Очевидно, что в ближайшие как минимум полтора-два года экспортные потоки будут сокращаться, что приведет к уменьшению валютных поступлений в бюджет страны. В этой ситуации будет исключительно важна государственная поддержка тех отраслей, которые являются основой экономики страны. Однако если эта поддержка будет выражаться только в денежных вливаниях (до тех пор, пока это будет возможно), вряд ли она окажется эффективной. Гораздо более перспективным представляется налоговое регулирование, основанное на системе приоритетов, главным из которых должен стать приоритет высокотехнологичных производств, в том числе в добывающей и перерабатывающей отраслях.

Рис. 3.

Рис. 3.

Динамика среднемесячных цен на основные цветные металлы

Ярким показателем низкого технологического уровня является практически полное отсутствие внутреннего спроса на так называемые редкие металлы: тантал, широко применяемый для производства мини-конденсаторов, используемых в электронике, ниобий – необходимый компонент сталей, идущих на изготовление труб большого диаметра, и др. В результате при имеющихся значительных запасах добыча этих элементов исчезающе мала, а минимальные потребности промышленности страны удовлетворяются за счет импорта.

И вместе с этим следует сделать главный вывод – минерально-сырьевой комплекс – это опора экономики России на долгую перспективу.

Проблем в МСК накопилось множество - как в организационном, технологическом, так и в законотворческом планах. Руководство станы этого не чувствует? Оно не видит, что в последние годы идет интенсивная обработка мирового общественного мнения о том, что такая страна как Россия должна предоставить возможность другим странам (естественно, развитым) использовать её минерально-сырьевой потенциал? Значит, есть проблема глобальная и её следует понимать, ощущать и вырабатывать конкретные меры безопасности.

Основные тенденции развития минерально-сырьевого комплекса мира в условиях глобализации можно свести к следующему:

1. Развитие мировой экономики сопровождается прогрессирующим увеличением объёмов потребления минерально-сырьевых ресурсов. За последние 35 лет использовано 80-85% нефти и газа от общего объёма их добычи за весь исторический период. Объём использования других видов минерального сырья за эти годы вырос в 3-5 раз. Промышленно развитые страны, в которых проживает 16% населения земного шара, добывают в стоимостном выражении около 35%, а потребляют более 55% производимого в мире минерального сырья.

2. Всего в мире насчитывается 166 горнодобывающих стран. Из них 107 стран добывают от 1 до 10 видов минералов, причём 18 – по одному, 35 стран – от 10 до 20, 7 стран – от 20 до 30 и 3 страны – свыше 40 видов. Если рассмотреть по этому параметру наиболее лидирующую группу стран, каждая из которых добывает свыше 30 минералов, то таких стран в мире всего 10; США, Китай и Россия занимают соответственно 1-е – 3-е места. Эти страны добывают около 41% от всей мировой добычи минерального сырья.

3. Мировой рынок в настоящее время практически насыщен всеми видами минерального сырья. В этих условиях крупнейшие мировые продуценты из индустриальных стран, способные влиять на торговую политику своих государств, не заинтересованы в появлении новых продавцов, предлагающих сырьё по низким ценам.

4. Добыча и переработка минерального сырья всегда являлись рискованной сферой вложения капитала с длительным сроком окупаемости. В условиях жёсткой конкуренции и падения цен транснациональные корпорации стремятся минимизировать риск и осваивать месторождения в государствах с предсказуемой экономикой и стабильным политическим положением.

5. Конъюнктура мирового рынка объектов недропользования складывается в последние годы таким образом, что востребованными являются лишь месторождения нефти и газа, цветных и благородных металлов, алмазов и урана. Месторождения иных видов минерального сырья менее привлекательны для потенциальных инвесторов, поскольку уже имеющаяся ресурсная база позволяет обеспечить потребности мировой промышленности на десятилетия вперёд.

Еще в докризисный период расцвета национальной экономики, базирующейся на доходах от экспорта нефти и газа, стали раздаваться голоса о необходимости структурных преобразований. Но весь вопрос в том, что понимать под структурными преобразованиями: строительство ли новых нефте- и газопроводов, позволяющих уменьшить влияние хищных транзитеров, установление ли контроля над нефтегазовыми распределительными сетями в Европе, реорганизацию ли транспортного хозяйства для обслуживания сырьевого экспорта; создание ли международных нефтяных и газовых структур для регулирования рынков энергоносителей?

Совершенно очевидно, что новый экономический мир, который, возможно, удастся выстроить на обломках финансовых пирамид, возникнет лишь при условии неукоснительного жесткого государственного контроля за соответствием товарной и денежной массы, что само по себе противоречит раздутым ценам на нефть и газ.

Это означает, что существующая экспортно-сырьевая структура экономики России окажется нежизнеспособна в послекризисный период. И в сравнении с общемировой экономической системой наш выход из кризиса будет более затратен, более трудоемок, более требователен к системной структурной перестройке и займет, судя по всему, больше времени.

Это будет означать, что среднемесячная выручка от экспорта нефти в 2009 году при уровне экспорта примерно 20 млн. тонн в месяц (в 2008 году – 22 млн. тонн) составит около 7 млрд. долл., от экспорта нефти и нефтепродуктов – около 10 млрд. долл.

Что касается цен на газ, то они, достигнув своего пика в январе-марте 2009 года (европейская цена составит около 400-430 долл./1000 куб. м), к июню могут снизиться до 200-220 долл./1000 куб. м, в связи с чем среднемесячная выручка России от экспорта газа снизится с 6 до 3 млрд. долл. Иными словами, при сохранении нынешних ценовых тенденций в середине нынешнего года экспортная выручка от продажи углеводородов составит около 13 млрд. долл. (в 2008 г. примерно 28 млрд. долл.).

Если говорить о металлах, то за январь 2009 года цены на цветные металлы изменились (данные РБК.ру): алюминий – 1380-1440 (-4,2%); медь – 3255-3448 (-5,6%); никель – 11400-11300 (+0,8%); цинк – 1121-1268 (-11,6%). Цены на продукцию черной металлургии также стабилизировались на уровне ноября-декабря 2008 года.

Таким образом, совокупная сырьевая экспортная выручка снизится с 36-37 млрд. долл./месяц до 14 млрд. долл./месяц. Притом, что доля сырья и продукции первого передела в экспорте России в 2008 году составила около 90-92% (доля нефти и нефтепродуктов – примерно 52-53%, доля газа – около 18-19%, доля металлов – 17%, продукции лесного комплекса – около 3-4%).

В этой связи объем ВВП России (в 2008 году составил около 40 трлн. рублей) только за счет влияния фактора внешней торговли может сократиться в 2009 году на 10%.

Недавно источник «ИНТЕРФАКСа» сообщил, что пессимистичный сценарий развития экономики на 2009 год (нефть стоит 32 долл. за баррель, а доллар – 34 рубля), может стать базовым. Надо сказать, что такой прогноз хоть и был подготовлен, но на рассмотрение правительства не выносился: уж слишком апокалиптичным получился прогноз и никто не рискнул предположить, что он может стать реальностью. Ведь в таком случае уже в 2010 году нас ожидает девальвация до 42-43 руб. за доллар, а в 2011-м – до 48 руб. Другой вопрос, – до каких высот могут падать и расти доллар и евро?

В ближайшие десятилетия состояние энергетической безопасности в значительной степени будет определяться решением проблем международного транзита энергетических ресурсов. Прогнозируемый существенный рост объемов энергетических ресурсов в мировой торговле увеличит взаимную зависимость экспортеров и импортеров от надежности поставок, поскольку значительная часть ресурсов будет пересекать все больше границ третьих (транзитных) стран. Для дальнейшего развития инфраструктуры для транспортировки энергетических ресурсов потребуется наращивание инвестиций в ее объекты (порты, терминалы, трубопроводы и т.д.). При этом растет количество рисков для энергетической безопасности, связанных с политическими, экономическими, техническими, экологическими и другими аспектами транзита.

Особенно наглядно это проявляется в вопросах транспортировки каспийских и центральноазиатских нефтегазовых ресурсов. Такие страны, как Турция, Греция, Украина, Польша, Румыния, Афганистан, Пакистан, Азербайджан, Армения, Грузия, Иран и другие, стремятся замкнуть трубопроводные проекты на свою территорию. Свои транзитные интересы имеются и у России. В последнее время формируется еще один комплекс взаимоотношений между странами – экспортерами и импортерами, а также странами, предоставляющими свои территории для транзита энергетических ресурсов.

По оценкам Секретариата Энергетической хартии, существующие нормы международного права, включая положения, содержащиеся в Барселонской конвенции о свободе транзита 1921 года, а также в ГАТТ (статья V), недостаточны для решения указанных проблем, поскольку в них не учтена специфика международного энергетического транзита. В 90-е годы прошлого века был разработан ряд двусторонних соглашений, имеющих отношение к конкретным проектам. Тем не менее, международно-правовая база международного транзита с учетом комплексного и динамично меняющегося характера его проблем нуждается в доработке и дополнениях, особенно учитывая многосторонний характер большинства транзитных маршрутов.

Недвусмысленный ответ на причины незадачливости «либеральной» экономической модели содержится у академика Д.С. Львова. Из его доклада еще на Президиуме Российской Академии наук в 2002 году «Проблемы долгосрочного социально-экономического развития России» следует: «Основной вклад в прирост совокупного чистого дохода России вносит не труд и даже не капитал, а рента, доход от использования земли, территории страны, ее природных ресурсов, инфраструктуры и т.д.». По оценке академика, на долю ренты приходится 75% от общего дохода. Вклад труда в 15 раз (!), а капитала примерно в 4 раза меньше. Эта достоверная «раскладка» чистого дохода некогда второй индустриальной державы мира кажется невероятной, обескураживающей! За минувшие после доклада Д.С. Львова шесть лет соотношение труда, капитала и ренты ВВП осталось ущербным.

В последние годы в нашу жизнь входит понятие глобализации, при этом речь идёт о специфическом проекте – попытке утверждения «Нового мирового порядка». Первая практическая задача глобализации рынка – передача минеральных ресурсов под контроль «первого мира» и устранение национальных экономических границ. Таким образом, идеологи глобализации достаточно «специфически» подходят к концепции государства и перестройке системы международного права.

Россия обладает, как указано выше, огромными природными ресурсами, которые являются прочным фундаментом для устойчивого развития экономики в условиях расширенного воспроизводства и притягательной силой для международного сотрудничества и, к сожалению, фактов агрессии.

По добыче нефти и газа, производству стали и чугуна, первичного алюминия, рафинированной меди, никеля, цинка, титана Россия занимает одно из ведущих мест в мире, обеспечивая по большинству из них не только свои внутренние потребности, но и поставляя значительное их количество на внешний рынок. Такие виды полезных ископаемых, как нефть, газ, уголь, железные руды, медь, никель, золото, платиноиды, алмазы, апатиты, калийные соли, асбест обладают прочной и достаточно освоенной минерально-сырьевой базой и развитыми горнодобывающими и перерабатывающими мощностями. Менее заметную роль Россия играет в мировом производстве марганцевого и хромового сырья, свинца, олова, вольфрамовых и молибденовых концентратов.

В последнее десятилетие влияние России на состояние мирового рынка нефти, газа, чёрных и цветных металлов заметно усилилось. Общий экономический кризис и спад промышленного производства, вызванные «глубоким реформированием» экономики и переходом к рыночным отношениям, привели к резкому падению внутреннего спроса практически по всем видам минерально-сырьевой продукции. Например, только с 1991 г. по 2000 г. внутреннее потребление алюминия первичного снизилось в 3 раза, меди рафинированной – в 3,4 раза, свинца – в 3,3 раза, цинка – в 2,7 раза, никеля – в 5,7 раза, олова – в 4,2 раза, вольфрамовых и молибденовых концентратов – соответственно в 8,4 и 6,4 раза. Эта же тенденция сохраняется.

Следует трезво взглянуть на положение дел в нефтегазовом секторе: резко ухудшилась структура разведанных запасов нефти. Доля активных (высокопродуктивных) запасов нефти в балансе составляет около 45%, а доля низкорентабельных запасов возросла до 55%. Свыше 70% запасов нефтяных компаний находится на грани рентабельности. Продолжается многолетняя негативная тенденция снижения проектной нефтеотдачи. Только с 1960 по 2000 г. она снизилась с 51% до 30%, в связи с чем потери составляют около 15 млрд. т потенциальных извлекаемых запасов нефти, что сопоставимо с суммарной добычей за всю историю нефтяной промышленности России. Если разобраться, то и в газовой промышленности дела не столь оптимистичны, как представляются непосвященным политикам.

При этом приходится признать, что глубокий спад инновационной активности в России привел к тому, что в настоящее время освоением инновационной продукции занимается лишь 6% отечественных предприятий. Для примера, в Германии, США, Франции и Японии от 70 до 82%. На долю новых знаний, воплощенных в технологиях, оборудовании, образовании кадров, организации производства в ведущих странах мира приходится от 70 до 80% ВВП. Ежегодный прирост ВВП в высокотехнологичных отраслях в России составляет около 5%. Не зря наукоемкость производства промышленной продукции с 1991 г. снизилась в 2,5 раза, что не могло не сказаться на уровне наукоемкости валовой добавленной стоимости в национальной экономике (1991 г. – 3%, 2004 г. – 0,3%).

Резкое сокращение внутреннего рынка заставило российских продуцентов расширять позиции на внешних рынках. Непомерный рост экспорта продукции минерально-сырьевого комплекса, наблюдавшийся в годы перестройки, негативно влияет на развитие экономики России, в частности:

-

возросший экспорт минерально-сырьевой продукции при резком снижении объемов добычи не только усиливает диспропорции между производством и потреблением, но и ухудшает макроструктуру экономики, все более приближая ее к модели экспортно-сырьевого типа;

-

гипертрофированное развитие экспорта топливно-энергетических ресурсов и основных ликвидных металлов повлекло за собой снижение сырьевой обеспеченности национальной промышленности и ограничило возможности ее эффективного функционирования;

-

экспорт стратегических и критических видов минерального сырья не сопровождался эффективным использованием валютных поступлений в промышленном секторе экономики;

-

наконец, развивается сырьевая ориентация экспорта, и это усиливает зависимость социально-экономического положения России от цен мирового рынка и дискриминационных действий в отношении российских компаний-продуцентов;

-

в целом, за истекшие годы мировые инвестиционные потоки, направляемые в минерально-сырьевой комплекс, почти миновали Россию. За этот период за рубежом только в новые горно-рудные проекты по добыче золота, меди, свинца и цинка вложено около 7 млрд. долл., в России – не более 20 млн. долл. Иначе говоря, оцениваемая в треть от мировой минерально-сырьевая база России привлекла не более 0,3% мировых инвестиций. А это призывает к глубокому анализу прошедших лет!

16.01.2009 г. председатель Счетной палаты РФ С.В. Степашин направил письмо Председателю Правительства РФ, в котором отметил, что в отличие от существующей практики утверждения стратегий развития важнейших отраслей экономики страны на долгосрочный период, стратегия по формированию федерального фонда резервных месторождений углеводородного сырья (фонд минерально-сырьевых ресурсов для будущих поколений) не разработана. В казне Российской Федерации находится только 3,1% от общего объема запасов нефти, что является недостаточным для обеспечения гарантий энергетической безопасности страны.

В письме также отмечалось, что по Гражданскому кодексу (статья 130) участки недр относятся к недвижимому имуществу. Следовательно, как и земельные участки, участки недр должны иметь кадастровую оценку, по которой они должны быть включены в государственную казну. Также должен вестись кадастр участков недр по аналогии с кадастром земельных участков.

Собственно кадастровая оценка – это тот доход, который может получить государство при действующей системе налогообложения и правовой базе недропользования. Государство должно отчетливо понимать, что оно отдает в пользование не участок недр, содержащий, допустим, 100 тонн золота, а принадлежащее ему богатство недр с такой-то извлекаемой ценностью, с такими же доходами. И недропользователь, подготавливая проект разработки месторождения, обязан обеспечить безусловное получение этих доходов, максимально используя инновационные технологии.

Продолжающийся спад производства минеральных ресурсов и продуктов их переработки, ухудшение сырьевых баз действующих предприятий, ожидаемое выбывание добывающих мощностей в 2010 г. и далее, катастрофическое снижение объёмов геологоразведочных работ чреваты дальнейшими разрушительными последствиями для всей экономики. До 2025 г. произойдёт почти полное исчерпание разведанных запасов нефти, газа и свинца, почти трёх четвертей запасов молибдена, никеля, меди, олова. Запасы алмазов и золота могут оказаться полностью исчерпанными к 2015 г., а серебра и цинка к – 2020 г.

Нам представляется, что вышеизложенное является результатом провала минерально-сырьевой политики правительствa в области минерального сырья и недропользования и крайне неудовлетворительным состоянием законодательной базы. Так, ликвидация отчислений на воспроизводство минерально-сырьевой базы следует считать крупнейшей политической ошибкой правительства прошлых лет.

Следует признаться, что новые законодательные и правовые акты недропользования не обеспечили благоприятных условий ни для нормальной работы действующих предприятий, ориентированных на добычу минерального сырья, ни для освоения открытых ранее месторождений, ни для проведения геологоразведочных работ для повышения уровня прироста запасов.

Кстати, значительный прирост запасов по различным видам полезных ископаемых был обеспечен в советское время опережающими геологическими исследованиями. Сейчас в России практически исчерпан поисковый задел, являющийся единственной научной основой для последующего наращивания разведанных запасов.

Таким образом, минерально-сырьевой комплекс России, созданный до начала 90-х годов и обладающий высокой устойчивостью в условиях реформирования, оказался в критическом состоянии. Нынешнее сокращение минерально-сырьевой базы – это результат развала государственной геологической службы, повлёкшего за собой снижение объёмов геологоразведочных работ и объёмов финансирования.

В целом, оценка минерально-сырьевой базы ископаемых вызывает тревогу по следующим причинам:

-

Для России, как и СССР, важную роль играет общенациональная система управления геологическими исследованиями территории государства. Разрушение государственной геологической службы привело к тому, что за период перестройки геологоразведочные работы сократились в три раза, в результате чего прирост запасов уже не компенсирует добычу почти всех видов полезных ископаемых.

-

Одной из главных причин тяжёлого состояния отрасли является то, что в период перестройки произошло резкое снижение научного уровня обеспечения поиска, материальная база геологии подорвана, распались многие региональные геологические организации, потерян уровень кадровой подготовки, многие организации непродуманно переориентированы и, как результат, снизился уровень кадровой квалификации. Именно это привело к тому, что в последние 15 лет воспроизводство запасов резко отстаёт от уровней добычи. Но, главное, – снизилось обеспечение перспективы!

-

Из-за резкого снижения объёмов геологоразведочных работ уровни добычи полезных ископаемых не компенсируются приростом запасов, обострилась проблема восполнения запасов на добывающих предприятиях в основных горнопромышленных районах страны. А это, как известно, не может не повлиять на базовые отрасли экономики страны и её экономическую безопасность.

-

Приватизация предприятий в геологии в последние годы шла непродуманно и в ущерб государственным интересам. По оценкам, из 650 полевых предприятий приватизировано 300, при этом многие из них были акционированы по частям и изменили профиль своей деятельности.

В период с 1996 г. по 2004 г. в ведении Министерства природных ресурсов РФ находилось 193 предприятия, из них прекратили существование (по разным причинам), перепрофилированы, переданы в собственность субъектов Российской Федерации, реорганизовано 82 предприятия, которые практически потеряны для геологической отрасли. В этот период Министерство природных ресурсов бездействовало: оно теряло материальную базу.

-

Всё это привело к тому, что объёмы добычи полезных ископаемых в России за этот же период существенно снизились: газа, никеля, цинка, железных руд – на 7-17%, нефти, угля, урана, меди, бокситов, платиноидов, калийных солей – на 20-35%, хромовых руд, свинца, олова, молибдена, сурьмы, ниобия, золота, серебра, апатитов – на 40-60%, вольфрама, титана, фосфоритов, плавикового шпата – в 3 и более раза.

-

Сдерживающее влияние на развитие чёрной и цветной металлургии оказывают антидемпинговые ограничения со стороны стран-потребителей, недостаточная ёмкость внутреннего рынка, рост цен и тарифов на продукцию и услуги естественных монополий, недостаток инвестиций.

-

Следует иметь в виду, что на работе металлургии негативно сказываются:

-

старение основных производственных фондов (износ превышает 50%, а их активной части - 70%, при этом около 80% оборудования имеет срок службы более 20 лет);

-

высокая энергоёмкость – в чёрной металлургии 1,24 т условного топлива по сравнению с 0,99 т в ЕС и 0,9 т в Японии на 1 т проката; в цветной металлургии: при производстве алюминия удельные затраты электроэнергии на 10-15% выше, чем в промышленно развитых странах, при производстве меди – на 15-20%;

-

высокая трудоёмкость производства одной тонны проката чёрных металлов – 14,6 чел/час по сравнению с 5,6 чел/час в странах ЕС и 5,45 чел/час в Японии;

-

высокий уровень образования отходов в расчёте на одну тонну готового проката: при производстве мартеновской стали – 250 кг по сравнению со 100 кг при производстве проката из конверторной стали с непрерывной разливкой;

-

удельный вес выбросов вредных веществ в атмосферу в металлургическом производстве в 1,35 раза выше, чем на аналогичных зарубежных заводах, а по отдельным ингредиентам (пыли, диоксиду серы, оксиду азота) превышение достигает 300-400%. При этом доля отходов, подвергаемых обезвреживанию и дальнейшему использованию на предприятиях чёрной металлургии, не превышает 63,4% от общего объёма их образования, в цветной металлургии – 25%;

-

научно-техническое отставание (низкий спрос на отечественные научные разработки, старение научных кадров, сокращение кадрового потенциала).

-

Особо следует отметить роль экспорта в экономике страны. За рубежи России вывозится 45% и 33% добываемых в стране нефти и газа, 34% нефтепродуктов, 90% меди, до 97% никеля, до 99% алюминия от общего объёма производимых в стране этих важнейших видов минерально-сырьевой продукции. Значительная часть продукции экспортируется в сыром виде (товарная руда, концентраты) без высокой переработки её внутри страны.

В целом, анализируя возможности экономического развития страны, необходимо особо отметить:

-

Как нам представляется, следует более глубоко оценивать внешнеполитические угрозы и тот «нажим», который проявляют страны Запада, лишенные стратегических запасов полезных ископаемых и не могущие обойтись без поставок, в частности, энергоресурсов из России. Отсюда и идея заключения многостороннего инвестиционно-торгового соглашения, в соответствии с которым России обещаны серьёзные инвестиции, а Запад получил бы широкий доступ к нашим энергетическим ресурсам.

Ожидается, что в этих условиях лидеры Запада будут нажимать на Россию и требовать ратификации договора к Энергетической хартии, а это для России не лучший вариант.

-

Идет концентрация мощностей: 500 транснациональных корпораций контролируют 3/4 торговли сырьевыми ресурсами и 4/5 торговли новейшими технологиями. Так называемые развитые страны (10-15 стран) стремятся закрепить существование двух основных типов экономик – постиндустриальной и сырьевой. Обстановка постоянно подогревается.

-

Для России актуальной проблемой остается уточнение стратегии национальной безопасности России, создание комплексной программы развития производительных сил страны на длительную перспективу, в том числе и топливно-энергетического комплекса. Особое значение в этих условиях приобретает отношение к Энергетической хартии, в частности, учет геополитических, военно-стратегических, демографических и социально-экономических факторов и особенно наших проблем на Дальнем Востоке.

Раскрывая для всех участников Хартии свой рынок энергетических ресурсов, мы способствуем Западу в установлении контроля за районами максимальной концентрации энергоресурсов.

-

«Долгосрочная государственная программа изучения и воспроизводства МСБ России на основе баланса потребления и воспроизводства минерального сырья» даже в случае полной реализации не может удовлетворительно компенсировать объемы добычи новыми запасами. Максимальным уровнем может быть 70% восполнения выбывающих запасов. Значительно сократятся запасы нефти (3%), железных руд (11%), вольфрама (13%), циркония (20%) и других видов полезных ископаемых. Проблемы текущего периода сохранятся по запасам меди, полиметаллов, олова, бокситов, молибдена, тантала, ниобия и других видов полезных ископаемых.

Решение стратегической задачи по увеличению к 2020 г. ВВП страны по сравнению с 2005 г. как минимум в 2,5-3 раза потребует увеличения объемов использования минерально-сырьевых ресурсов в 1,5-2 раза. Но при сохранении существующих темпов и системы воспроизводства МСБ обеспеченность запасами снизится до критического уровня. Это приведет к серьезным ограничителям для экономического роста. Для выхода из состояния минерально-сырьевой ограниченности с учетом объективной инерционности цикла «геологоразведка – подготовка запасов – использование МСБ» потребуется не менее 15 лет даже при многократной интенсификации общегеологических, поисковых и разведочных работ.

-

Социально-экономическое развитие, геополитическое положение и роль России в мировом сообществе в настоящее время и в перспективе в значительной мере определяются ее минерально-сырьевым потенциалом и государственной стратегией его использования.

-

Проведённая реформа управления народным хозяйством себя не оправдала. Она создала систему надуманных органов управления, которые не отвечают за конечный результат деятельности, породила тяжёлую форму бюрократизма и нижайшего уровня профессионализма.

Следует, наконец, понять, что Государственное геологическое изучение не является рыночным сектором геологии. Конечная продукция этих работ – геологические карты и общедоступные национальные информационные ресурсы, обеспечивающие геологическое изучение страны, ее стратегические интересы и национальную безопасность – исключительно функция Государства. Это подтверждается более чем полуторовековой историей геологических служб большинства развитых стран Мира таких, как США, Канада, Австралия и др.

Более того, надо признать, что за годы «перестройки» трансформировалась до смыслового искажения, понятие «воспроизводство минерально-сырьевой базы» (ВМСБ), о чем неоднократно высказывались многие ученые, в частности, профессор Л.В. Оганесян. Как известно, в классическом понимании минерально-сырьевая база складывается из трех взаимосвязанных системных компонентов. Первым из них является прогнозный потенциал, который формируется в результате проведения общегеологических исследований, прямая связь которых с текущей и перспективной минерально-сырьевой обеспеченностью не всегда очевидна. Только после геолого-минерагенического обобщения результатов общегеологических и региональных исследований формируется первое – прогнозное звено минерально-сырьевой базы. Именно на этой основе определяется стратегия, методология и технология дальнейшей детализации геологических исследований в пределах крупных геотектонических структур, структурно-формационных комплексов через геологическое картирование и геолого-поисковые работы. В результате получают предварительную геолого-экономическую оценку площади с прямыми и косвенными признаками рудоносности и нефтегазоносности.

За блоком оцененных запасов и ресурсов следует конечное звено МСБ – разведанные месторождения с подготовленными для отработки запасами. Именно это звено определяет уровень текущей обеспеченности экономики минерально-сырьевыми ресурсами. Возможно по этой причине за последние годы замыкающее звено (разведанные запасы) в изолированном виде ошибочно отождествляется с минерально-сырьевой базой в целом, а под ВМСБ понимается уже забытое понятие «прирост запасов». Тем самым отсекаются от единой системы истоки конечного результата, остается в глубокой тени значение его начальных этапов. Это неумолимо подводит к стратегическим ошибкам в минерально-сырьевой политике.

Развитие трех взаимосвязанных составных системы МСБ во времени и пространстве должно происходить гармонично. Уровень гармонии определяется двумя факторами. Во-первых, потенциал каждого предыдущего звена должен значительно превосходить потенциал последующего. При иных вариантах отсутствует обязательная составляющая любой динамической системы: возможность выбора из многих альтернативных оптимальной траектории к цели. Потенциал же замыкающего звена (разведанные запасы) из-за высокой инерционности должен многократно превышать уровень текущей годовой добычи. Во-вторых, переток потенциалов от начального к конечному звену должен непрерывно сопровождаться адекватным их восполнением. Любое отклонение чревато разбалансированностью системы МСБ.

Надо задуматься над тем, что выгодно для государства и организациям различных форм собственности. Схема такова: в отдаленных, неосвоенных регионах работают геологи и ведут поиск, разведку и оценку месторождения до получения промышленных запасов. В результате организации, претендующие на разработку месторождения, получают полный материал: геологический, подсчет запасов, технолого-экономическую оценку месторождения. Организация, получившая лицензию, уверенно чувствует себя и имеет дело с материалом, которому можно верить! Она участвует в аукционе или получает лицензию, при этом компенсирует затраты на геологоразведочные работы в определенные периоды времени.

Эта схема создает предпосылки для совершенствования системы воспроизводства минерально-сырьевой базы и перестройки всей геологической службы, повышая её ответственность перед государством за стратегическое исследование недр и надежность минерально-сырьевой базы в перспективе, превращая разведанные запасы в материальную ценность.

Наконец, следует реорганизовать деятельность геологической службы страны, перестроив систему управления процессом исследования недр. Для обеспечения эффективной, качественной и оперативной деятельности по исследованию недр и воспроизводству минерально-сырьевой базы необходимо восстановление системы исследования недр, основанной на создании опорных баз по исследованию недр в минерально-сырьевых регионах, использованию существующих геологических организаций для выработки научно-обоснованных направлений геологоразведочных работ и выполнения конкретных целевых задач.

Следует поднять уровень исследования недр, образовав «Государственный Комитет по геологии и недропользованию» (Министерство геологии и недропользования), возложив на него:

-

восстановление системы стратегического исследования недр с целью создания перспективного задела обеспечения страны важнейшими видами полезных ископаемых;

-

научно-аналитическую разработку минерально-сырьевой политики на длительную перспективу (20,30, 50 лет);

-

анализ и оценку перспектив потребления, экспорта, импорта минерального сырья и разработку предложений по покрытию дефицита;

-

разработку предложений по созданию государственных запасов минерального сырья и материалов для обеспечения деятельности государства в особых условиях;

-

разработку приоритетных интересов государства по минерально-сырьевым ресурсам и материалам в других регионах и странах, выработку политических и экономических предложений для проведения в жизнь поставленных задач;

-

отработку стратегических и тактических лагов государства, исходя из главной задачи – поступления в страну минерального сырья, особенно стратегически важного;

-

анализ и оценку действующих нормативно-правовых документов на соответствие их стратегическим целям государства и выработку предложений по их усовершенствованию;

-

контроль и оценку государственного минерально-сырьевого баланса и т. д.;

-

обеспечение защиты геологических интересов России на мировом уровне и др.

В заключение несколько слов о кадрах. Сегодня в отрасли наблюдается острейший дефицит кадров, от полевых партий до управленческого уровня. Что надо сделать, как улучшить подготовку кадров?

Президент РАЕН профессор Кузнецов О.Л., отвечая на вопрос: что бы Вы изменили в нынешней системе подготовки кадров в России? Ответил: считаю необходимым кардинальный пересмотр системы финансирования научных исследований в университетах России (как федеральных, так и региональных). В условиях нарастающего демографического спада в России за счет бюджетных средств необходимо интенсивно поддерживать создание исследовательских лабораторий. Непременным условием для профессоров и преподавателей является занятие научной работой с представлением своих результатов в профессиональных журналах.

Плюс ко всему, необходимо предоставлять университетам реальную свободу в создании и деятельности новых исследовательских институтов, лабораторий в структуре вуза, малых и средних инновационных компаний.

Целесообразно поддерживать инициативы по созданию крупных внебюджетных фондов университетов, нацеленных на создание всей необходимой инфраструктуры для научных исследований и стимулирования талантливых ученых, студентов, аспирантов, поддержки международных научных конференций и коллективов: снять бюрократические препоны, касающиеся разделения ВАКовских и не ВАКовских научных журналов.

Россия имеет высокий интеллектуальный потенциал развития. Но потенциал – это еще не ресурс. Для того чтобы он стал ресурсом развития, необходима политическая воля руководства страны, конкретные действия государства и общества, направленные на устранение хотя бы части перечисленных преград.

Наконец, следует понять, что в период экономического кризиса следует укреплять свои базовые позиции - минерально-сырьевой потенциал. Сегодня и в ближайшей перспективе это главное звено развития и существования России, звено, в значительной мере, определяющее. Надо все сделать для того, чтобы геологи проявили себя в профессиональном плане, как это было ранее, расширив и укрепив минерально-сырьевую базу России - опору ее экономического развития.

Начало статьи в журнале №4 2009 г.